Høringssvar fra Globalt Fokus og 92-gruppen angående IFUs udkast til ny bæredygtighedspolitik

(pdf-version med fodnoter)

København, 24. august 2018

Globalt Fokus og 92-gruppen takker for det tilsendte udkast til IFUs nye Bæredygtighedspolitik og fremlægger hermed kommentarer og forslag til dokumentet. Vi ser positivt på, at IFU udarbejder en ny politik med det formål at sikre bæredygtighed og dermed påtager sig det nødvendige ansvar for danske virksomheders aktiviteter i udviklingslande, som udføres med støtte fra den danske stat.

I dette høringssvar præsenterer vi vores analyse af dokumentets indhold, samt anbefalinger til konkrete justeringer og forbedringer.

1. Teksten bør nævne de specifikke operationelle principper i FNs retningslinjer for menneskerettigheder og erhverv, som nu forklares i fodnoter.

I dokumentets nuværende form, med tilhørende læsevejledning, fremgår det i fodnoterne hvilke dele af UNGPs operationelle principper de forskellige IFU politikker refererer til.

For eksempel opsummeres på side 3 en længere tekst fra UNGP således:

“We will prevent and address adverse impacts related to human and labour rights, the environment, and corruption that we may cause or contribute to, or to which we are directly linked through our investments and other business relationships. We will also account for how these impacts are addressed”.

I en fodnote forklares, at denne del af IFUs politik bygger på punkt 18 i UNGPs retningslinjer. Det fremgår af læsevejledningen, at det er IFUs hensigt, at disse henvisninger til UNGP ikke medtages i den endelige version af bæredygtighedspolitikken. Men henvisninger som den i eksemplet er centrale både for IFUs egne ansatte, eksterne risikoeksperter og for stakeholders, såvel i den privat sektor som i civilsamfundet. Det er derfor nødvendigt, at det af selve teksten fremgår, hvorfra indholdet i bæredygtighedspolitikkens korte tekst stammer, og hvor der kan findes uddybende forklaring på emnet.

Vi anbefaler derfor, at henvisningerne til internationale aftaler bevares og at disse henvisninger opløftes fra fodnoterne til selve teksten.

2. IFU har et særligt ansvar som statsejet institution

I det nuværende dokument omtaler IFU egne forpligtelser ved at henvise til UN Global Compact, til UNGP og til IFC konventioner. Vi mener, at IFU i sin bæredygtighedspolitik klart bør henvise til de principper i FNs retningslinjer, som handler om the state-business nexus, idet IFU som en statsejet institution har et særligt ansvar for at leve op til disse.

For eksempel fremgår det på side 5 (øverst) ikke klart af teksten, hvilke standarder IFU vil bruge i forhold til sam-investering (co-investment). Det bør her klart ekspliciteres, at det er retningslinjerne i UNGPs, UN Principles for Responsible Investment (PRI) m.v. som gælder for IFUs egne projekter, såvel som for co-investment med partnere.

Vi anbefaler, at IFUs særlige ansvar nævnes og præciseres og at det tydeliggøres, at dette ansvar gælder i alle sammenhænge.

Som statsejet institution mener vi også, at IFU har en særlig forpligtelse for at sikre, at de ikke investerer i virksomheder, som gør brug af aggressiv skatteplanlægning.

Vi anbefaler at indskrive at IFU aktivt vil anvende UN PRI’s ”Engagement Guidance on Corporate Tax Responsibility”.

3. Der er behov for klare definitioner af centrale begreber

Det er uklart i det foreliggende udkast, hvorledes IFU definerer sustainability og bæredygtig udvikling.

For eksempel nævnes på side 3, under punkt 6, at IFU vil bidrage til fødevaresikkerhed gennem ”sustainable agriculture, forestry and livestock”. Her er det afgørende, at det præciseres hvad der menes med begrebet sustainable. IFU har under DAF flere investeringer i store svineproduktioner, hvor bæredygtigheden er diskutabel. Bæredygtige investeringer i landbrug, skov og husdyrproduktion bør være ”climate friendly/low carbon, resilient, and sustainable”.

Med tekstens nuværende reference til SDG’erne som den globale standard bør det præciseres, at IFU anvender en holistisk tilgang til bæredygtig udvikling, som indebærer en ufravigelig respekt for menneskerettigheder (jf. SDG’ernes præmis formulering).

Vi anbefaler, at begreberne sustainability og bæredygtighed klart defineres og præciseres i teksten.

4. Der bør foretages impact assessments i forbindelse med alle investeringer for at sikre en velinformeret nødvendig omhu (due diligence).

Vi mener, at det er vigtigt, at nødvendig omhu sikres gennem grundige analyser i alle investeringer og projekter.

For eksempel foretages Human Rights Impact Assessments (HRIA) kun hvis dette i en første vurdering ses som særligt nødvendigt (risk of severe human rights adverse impact). Det er først reelt muligt at vurdere hvorvidt og hvor stor risiko der er for alvorlig påvirkning af miljø og menneskerettigheder, når en grundig og specifik analyse er foretaget. Dette støttes af teksten i Kapitel 1: Purpose and Scope, hvoraf det fremgår som en generel vurdering, at: ”investment in developing countries is challenged by volatility, uncertainty, complexity, and ambiguity and calls for due diligence in relation to sustainability impacts (...)” Dette læser vi som en tilkendegivelse af, at impact assessments er nødvendig (”appropriate”) i alle tilfælde, for alle af IFUs investeringer.

Desuden fremgår det ikke af det nuværende dokument, hvordan IFUs egne forpligtelser på due diligence sikres. Selvom det nævnes i teksten, at FNs retningslinjer for menneskerettigheder og erhverv anvendes, er der kun ret generelle bæredygtigheds- og sociale due diligence-krav til IFU selv.

Vi anbefaler, at der foretages en grundig en analyse af mulig indvirkning på miljø og menneskerettigheder (impact assessment) for alle projekter og at IFUs egne standarder for due diligence præciseres.

5. IFUs investeringer bør være i overensstemmelse med Parisaftalen

Parisaftalen er nævnt på side 2 i bæredygtighedspolitikken:

Furthermore, IFU is inspired by the Rio Declaration on Environment and Development, the Paris Agreement on Climate Change and the UN Convention Against Corruption.

Vi mener, at Paris-inspirationen bør opløftes til en forpligtelse, da der er tale om en international aftale, som er ratificeret af Danmark og alle IFUs samarbejdslande. IFU bør således investere i overensstemmelse med Partisaftalen.

IFU beskriver desuden sin generelle forpligtelse (side 3):

We will prevent and address adverse impacts related to human and labour rights, the environment, and corruption that we may cause or contribute to, or to which we are directly linked through our investments and other business relationships. We will also account for how these impacts are addressed.

Det miljøhensyn, der fremgår heraf må også gælde en forpligtelse til, at IFUs investeringer og øvrige aktiviteter skal foregå i overensstemmelse med Parisaftalens mål om at holde den globale temperaturstigning et godt stykke under 2 grader og med sigte på 1,5 grader.

Vi anbefaler, at IFUs bæredygtighedsstrategi formulerer en klar forpligtelse til, at IFUs investeringer skal være i overensstemmelse med Parisaftalen.

Vi anbefaler desuden, at IFU ikke blot som nu bedømmer investeringsprojekter efter, hvor meget drivhusgas de reducerer ift. de mere forurenede teknologier der erstattes, men fremover også bedømmer hvorvidt projektet er i overensstemmelse med Parisaftalens mål.

6. IFU bør følge anbefalingerne fra Financial Stability Boards Task Force on Climate-related Financial Disclosures (TCFD)

På side 3 (øverst) fremgår det at:

IFU carries out due diligence in our investment process by applying the UN Guiding Principles for Business and Human Rights (UNGPs), the OECD Guidelines for Multinational Enterprises and responsible business conduct, the UN Principles for Responsible Investment (UNPRI), the Equator Principles and Climate Action in Financial Institution

Vi anbefaler, at IFU følger TCFDs anbefalinger, som blandt andet indebærer, at investeringer bør vurderes ved hjælp af Pariskompatible scenarier. En praksis som et folketingsflertal 12. april 2018 opfordrede Danmark til at følge.

7. Klimahensyn bør integreres i alle investeringsprojekter (ikke kun energiinvesteringer)

IFU beskriver side 3 sit klimahensyn:

- Contribute to providing access to affordable, reliable and sustainable energy as well as minimising climate change through investment in renewable or low carbon energy sources and energy efficient production.

Det fremstår som om hensyn til at minimere klimaforandringer kun vedrører IFUs investeringer i energisektoren. Bæredygtighedspolitikken dækker hele IFUs arbejdsområde. Dvs. også investeringer i f.eks. bryggerier, mejerier og cementfabrikker.

Vi anbefaler, at IFUs klimahensyn beskrives så klima/Parismål fremstår som en forpligtelse for alle IFUs investeringer, dvs. også uden for energisektoren

8. Vedvarende energi skal prioriteres over ”low carbon energy”

Formuleringen ”…renewable or low carbon energy” giver indtryk af, at ”low carbon” er ligestillet med vedvarende energi. Begrebet ”low carbon energy” åbner imidlertid op for mange forskellige typer af energiprojekter, som ikke alle er så grønne.

Vi anbefaler at IFU arbejder for vedvarende energi og kun arbejder med ”low carbon” solutions hvor vedvarende energi er umuligt.

9. Ansvarlig skat bør stå stærkere

IFU skriver om skat på side 3:

- Uphold and support high business ethics standards within… tax payment

Vi anbefaler: at IFU skriver “Uphold and support high business ethics standards within… tax planning and tax payments, and commit to actively use the UN PRI’s “Engagement Guidance on Corporate Tax Responsibility” .

IFU skriver endvidere om skat på side 5:

- We aim at being transparent about our use of holding company structures in all investments and annually disclose the aggregate amount of tax payments as reported in the accounts of companies in which IFU invests

Vi anbefaler: at IFU skriver “We aim at being transparent about our use of holding company structures, and will annually disclose information on these. For holding company structures in low-tax jurisdictions (or so called ‘tax havens’) we will not only disclose, but will also provide a brief explanation and justification of our presence there. We will also on an annual basis disclose the aggregate tax payments as reported in the accounts of companies in which IFU invests, and will actively ask companies to disclose public country-by-country reporting on a voluntary basis, as recommended in the UN PRI “Engagement Guidance on Corporate Tax Responsibility”.

Stakeholder engagement, transparency og accountability

IFU har været igennem en vigtig udvikling fra primært at være en investeringsfond, der udover at tjene afkast, havde til formål at støtte danske virksomheders engagement i udviklingslande. Nu udgør IFU et vigtigt redskab til at varetage Danmarks udviklingspolitiske mål. Det er et stort skifte, der kræver tilsvarende udvikling med hensyn til stakeholder engagement, transparency og accountability. I de følgende afsnit kommenterer vi på nødvendigheden af gennemsigtighed og ansvarlighed i forbindelse med IFUs aktiviteter, som vi mener bør fremgå at politikken og dens praktiske efterfølgelse.

10. Gennemsigtighed bør forbedres og stakeholders involveres

I det fremlagte dokument har IFU hovedsageligt fokus på, at de implicerede virksomheder skal være transparente. I dokumentet fremgår det på side 7, at IFU kræver gennemsigtighed af sine projektselskaber jvf IFC-forpligtelsen om, at økonomiske aktører skal fremlægge projekt-information:

Be transparent and informative about their business and performance in order to help affected communities and other stakeholders understand the risks, impacts and opportunities of the project communities.

Vi mener, at IFU også selv i højere grad bør sætte en klar standard for transparens. De forpligtelser, som gælder for virksomhederne, bør også gælde for IFU selv. I bæredygtighedspolitikken er de gennemsigtighedsforpligtelser, der gælder IFU (side5), meget blødt formuleret.

Samtidig mener vi, at der i det foreløbige dokument ikke er tilstrækkeligt fokus på de forskellige stakeholders, som berøres af IFUs projekter og inversteringer. Stakeholder engagement nævnes således kun i forbindelse med den generelle dialog (”generel policy dialogue”). En klar analyse og definition af de forskellige stakeholders vil gøre det muligt at skelne mellem de forskellige former for relationer som opstår mellem IFU, virksomheder, rettighedshavere, menneskerettighedsfor-kæmpere, oprindelige folk og civilsamfund, og involvere disse gennem dialog, på måder som sikrer at deres rettigheder og interesser varetages.

Vi anbefaler at IFU indfører en høj grad af transparens og desuden sikrer involvering af stakeholders, som påvirkes af projekter og investeringer.

11. Hemmeligholdelse af oplysninger om investeringer bør begrænses

Det er et stort arbejde at afklare, modne og godkende et investeringsprojekt. Da IFU kun har fokus på projekter med meget høje årlige afkast, 10-12%, kan viden om IFUs investerings-pipe-line være værdifuldt for IFUs konkurrenter. Den transparens om nye projekter som muliggør rettidig stakeholder engagement skal derfor absolut balanceres med et behov for at beskytte reelle forretningshemmeligheder. I praksis betyder dette i dag, at IFU holder alle oplysninger om pipe-line-projekter hemmelige, indtil der er truffet beslutning om investeringen. Denne praksis gør det meget vanskeligt for stakeholders, såsom civilsamfundet og Folketinget, rettidigt at holde IFU ansvarlig.

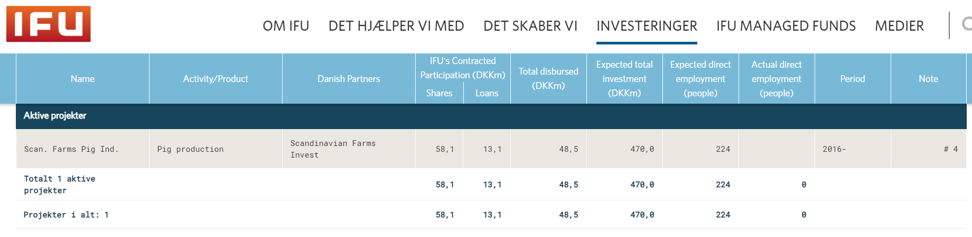

Et eksempel på mangelfuld gennemsigtighed er, at information om IFUs portefølje ikke holdes opdateret. IFU har sin portefølje online: https://www.ifu.dk/vores-investeringer/portefoejle/.

Sitet hævder, at porteføljen indeholder alle IFUs projekter , men en søgning på DAF-projekter i august 2018 viser kun et enkelt DAF-projekt. IFUs årsregnskab viser derimod at IFU ved udgangen af 2017 faktisk havde seks aktive DAF-projekter med samlede investeringer på over 300 mio. kr. og at det forlød, at DAF’ens pipe-line var så moden, at man forventede, at DAFens fulde beløb på 800 mio. nu reelt var afsat. Porteføljeinformationen på IFUs hjemmeside er altså stærkt forældet.

Vi anbefaler, at der etableres en præcis afgrænsning af i hvilke situationer og indtil hvilke tidspunkter i projektfasen, IFU må benytte hemmeligholdelse, herunder en præcisering af hvilke informationer der under ingen omstændigheder må holdes hemmelige.

12. Indholdet i information om IFUs investeringsprojekter bør forbedres

I forbindelse med afsnittet om Transparency and Accountability (side 5) skriver IFU at:

”we provide transparent, accountable information about IFU’s sustainability activities and performance (…)”

Det er imidlertid svært at finde tilstrækkelig tilgængelig information. For eksempel indeholder det ene DAF-projekt, der dukker op ved søgning i IFUs portefølje (og de seks DAF-projekter der beskrives i årsrapporten), alle utilstrækkeligt med informationer.

Med den information som kan findes er det kun muligt at konkludere, at der er tale om industriel svineproduktion i Kina, hvor IFU bidrog med 70 mio. kr. til at etablere svineproduktion til en samlet værdi af 470 mio. kr. Dette er utilstrækkeligt til at vurdere, om de udviklingspolitiske mål er opnået.

Vi anbefaler, at IFU som led i sin gennemsigtighed både holder sin on-line portfølje opdateret; tilføjer relevante søgefiltre og sorteringsredskaber (fx søge på startdato; sortere efter beløbsstørrelse, mm); og at informationsniveauet om de konkrete investeringer øges markant til et brugbart niveau. Der bør tilføjes link videre til yderliere information om de enkelte projekter (herunder link til impact assessments).

13. Klager bør rapporteres

I afsnittet om klagemekanisme skrives der på side 6, at IFU offentligt kun vil rapportere klager i aggregeret form:

We report grievance cases to our board of directors and publicly report on the status and outcome of grievances received on an aggregated basis, (…)

Dermed redegøres ikke offentligt for de specifikke klager; hvordan IFU har reageret på dem; hvor meget det har hjulpet; og hvad man vil gøre i fremtiden.

UNGP punkt 21 stiller krav om, at der rapporteres offentligt om klager, og om hvordan klager er blevet håndteret. Det er et krav (UNGP 21b), at informationen er tilstrækkelig detaljeret til at afgøre, om IFUs respons har været tilstrækkelig. Ved kun at rapportere klager aggregeret er der risiko for, at informationen bliver utilstrækkelig.

Vi anbefaler, at IFU offentligt redegør for alle klager og for hvordan IFU har håndteret klagen. Eneste undtagelse hvor aggregeret rapportering kan benyttes, er, i tilfælde hvor der er frygt for at offentliggørelse af klagen kan udgøre en risiko for klageren eller andre personer (jvf UNGP 21c).

14. Der er behov for formaliseret inddragelse af stakeholders

IFUs Sustainability Advisory Board er utvivlsomt meget brugbart for IFU, men kan ikke udgøre et alternativ til at etablere en formel stakeholder-konsultation.

Vi anerkender, at IFU på ad hoc basis har inviteret til 1-2 årlige stakeholder-dialogmøder med danske civilsamfundsorganisationer. Vi mener dog, at IFUs stakeholder inddragelse bør formaliseres.

Vi anbefaler, at der etableres en formel stakeholder proces.

15. Formel rapportering på IFUs udviklingspolitiske resultater

I de seneste år har IFU via KIF, DAF og SDG udviklet sig til at udgøre en stadig vigtigere brik i at realisere Danmarks udviklingspolitik. Sammen med en andel af de offentlige udviklingspolitiske midler har IFU dermed fået yderligere to målstreger at levere på. Udover 1) at hjælpe danske virksomheder med at etablere sig i udlandet skal IFU nu også 2) kunne tiltrække/mobilisere privat kapital og 3) IFUs projekter skal levere udvikling, der både er bæredygtig og som udgør additionelle aktiviteter, altså aktiviteter som ikke ville have fundet sted uden den ekstra offentlige finansiering (jvf UMs IFU strategi 2017-2021, side 1, 3).

Et eksempel, som illustrerer udfordringen med at skulle arbejde med tre målstreger, er Danish Agribusiness Fund (DAF), hvor de to økonomiske målstreger automatisk bliver tjekket, modsat den udviklingsmæssige målstreg. DAF havde ifølge IFUs 2017 årsberetning ved udgangen af 2017 i alt investeret 305 mio. kr. i seks projekter . Af disse seks investeringsprojekter ligner det at de fem går ud på at etablere industriel svineproduktion (IFU Årsrapport s13). Umiddelbart ligner det altså at 95% af DAF-investeringerne er gået til flere industrielle svin. De 14 mio. kroner der ikke gik til svin har DAF investeret i Saraf Food, der arbejder med at etablere frysetørring og lufttørring af fødevarer i Indien, og dermed umiddelbart lader til at være et projekt, der er væsentligt mere udviklingsrelevant ved at kunne bidrage til mindsket fødevarespild.

DAF-erfaringen giver et fingerpeg om, at projekter der tilfredsstiller 1) at hjælpe danske virksomheder med etablering i udlandet; og 2) at give et højt afkast til staten og til de private investorer ikke nødvendigvis også er lige gode til at opfylde Danmarks udviklingspolitiske målsætninger.

Den automatiske accountability som eksisterer for IFUs økonomiske parametre er der desværre ikke for den tredje parameter, der skal sikre, at IFU-projekter skaber udvikling, er bæredygtige og er additionelle. For disse svære parametre skal accountability konstrueres.

DAF-erfaringen bør ikke gentages med den nye SDG-fond, som over de næste fire år skal investere i projekter der bidrager til at gennemføre FNs verdensmål. Det er derfor vigtigt at konstruere accountability for de udviklingsmæssige parametre, hvor der modsat de økonomiske parametre ikke automatisk sker en kontrol.

Den nye IFU-bæredygtighedspolitik er i sig selv et vigtigt bidrag til at øge accountability på de udviklingsmæssige parametre.

Vi anbefaler, at det udviklingspolitiske indhold sikres ved at IFU løbende, minimum hvert halve år, via den relevante minister leverer en kort redegørelse til Folketinget, der giver overblik over hvilke projekter, der er givet tilsagn til i den forgangne periode og samtidigt giver Folketinget indblik i, i hvilke sektorer der er projekter tæt på godkendelse.